An diesem Donnerstag tagt wieder die Europäische Zentralbank (EZB). Sollte sie erneut die Leitzinsen senken, würde das Sparen erneut weniger lukrativ werden. Wie sich seit dem letzten Vergleich des WESER-KURIER die Zinsen verändert haben und was Verbraucher jetzt tun sollten.

Um wie viel wird die EZB den Leitzins senken?

Es wird erwartet, dass die EZB die Leitzinsen erneut senkt. Es wäre die fünfte Zinssenkung im Euroraum seit Mitte 2024. Der Beschluss wird um 14.15 Uhr verkündet. Volkswirte rechnen damit, dass die Notenbank den richtungsweisenden Einlagenzinssatz um 0,25 Prozentpunkte auf 2,75 Prozent verringern und bis zum Sommer weiter nach unten setzen wird. Damit würde die EZB die schwächelnde Konjunktur im Währungsraum stützen. Der Einlagenzins, den Banken für bei der EZB geparkte Gelder erhalten, ist für Sparer relevant: Bekommen Geldhäuser weniger Zinsen für ihre Einlagen von der EZB, senken sie die Tages- und Festgeldzinsen für ihre Kundschaft.

Was spricht dafür, was spricht dagegen?

Für weitere Zinssenkungen spricht, dass die Notenbank bei der Teuerungsrate ihr Ziel stabiler Preise in greifbarer Nähe sieht. Nach jüngster EZB-Prognose wird sich die Inflation im Euroraum im laufenden Jahr im Bereich der mittelfristig angepeilten Marke von 2,0 Prozent einpendeln. Allerdings haben die Verbraucherpreise zuletzt wieder kräftiger angezogen. Im Dezember stieg die Inflationsrate im Euroraum auf 2,4 Prozent – der höchste Stand seit Juli. Daher warnen manche Notenbanker vor zu schnellen Zinssenkungen. Zumal drohende Handelskonflikte mit den USA unter Donald Trump die Inflation anheizen könnten.

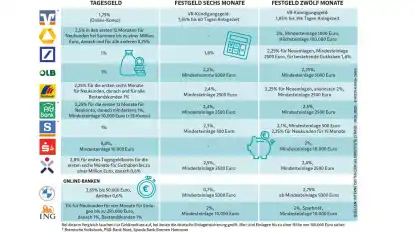

Der Vergleich zeigt, dass Neukunden nur noch bei der Direktbank ING auf drei Prozent Zinsen für Tagesgeld hoffen können.

Wie haben sich die Zinsen bei den Filialbanken in Bremen und umzu in den vergangenen Monaten entwickelt?

Beim letzten Vergleich im Juni stand sowohl bei den Zinsen für Tagesgeld als auch für Festgeld gleich bei mehreren Geldinstituten eine Drei vor dem Komma. Damals versuchten die Commerzbank, die Postbank und die Targo Bank beim Tagesgeld damit Neukunden anzulocken. Wenn es da bei der Commerzbank jetzt nur noch 2,5 Prozent gibt, haben sich dabei aber die allgemeinen Konditionen verbessert. Denn diesen Zins gibt es sowohl für Neukunden als auch Bestandskunden für neues Geld, das sie bisher nicht in irgendeiner Weise bei der Bank angelegt hatten. Diese Konditionen gelten außerdem für die ersten zwölf Monate. Postbank und Targo Bank gewähren ihren hohen Tagesgeld-Zins nur Neukunden und dann für sechs Monate – die Erfahrung zeigt aber, dass die Kunden kurz vor Ablauf der Zeit mal das Gespräch mit der Filiale suchen sollten, um da vielleicht noch ein paar Monate mehr heraus zu schlagen.

Warum ist Festgeld jetzt eine weitere Option?

Wenn abzusehen ist, dass die Sparzinsen sinken, lassen sich mit Festgeld die momentanen Konditionen ein wenig in die Zukunft retten. Dabei sollte man aber nur Summen anlegen, die man während des gesamten Zeitraums nicht benötigt. Was bei diesem Zinsvergleich auffällt: Die Banken werben auf ihren Internetseiten wesentlich mehr für ihre Festgeldangebote, als das im vergangenen Sommer noch der Fall war. Da versuchten es die meisten lieber mit dem Tagesgeld. Beim Festgeld locken die Banken nun mit besseren Zinskonditionen für Neueinlagen, während sich Kunden mit ihrem bestehenden Guthaben mit geringeren Gewinnen begnügen müssen. So bietet nun auch die Deutsche Bank bei einer Laufzeit von einem Jahr für Neueinlagen 2,25 Prozent Zinsen an – genauso ist es auch bei der Postbank als Tochter der Deutschen Bank.

Die Targo Bank lockt bei einem Jahr Laufzeit mit 2,4 Prozent Zinsen, bei der Sparda Bank Bremen-Hannover erhalten Neukunden für die Anlagezeit von 15 Monaten 2,25 Prozent Zinsen. Der Vorteil hier: Die Kunden sind schon ab einer Mindesteinlage von 500 Euro dabei. Alle anderen Geldinstitute erwarten mindestens 2500 Euro. Die Sparkasse Bremen hat auch weiterhin nicht ihre Mindestsumme nach unten geschraubt und geht das Geschäft mit dem Kunden erst ab 10.000 Euro aufwärts ein.

Wie sieht es bei den Online-Banken aus?

Auch die Direktbanken oder Online-Banken haben ihre Sparzinsen inzwischen gesenkt. Dabei bietet die ING den Neukunden beim Tagesgeld immer noch drei Prozent Zinsen für die ersten vier Monate. Im Juni waren es noch 3,3 Prozent für die ersten sechs Monate. Auf Vergleichsportalen wie biallo.de sind auch Geldinstitute zu finden, die Neukunden noch 3,25 Prozent und mehr an Tagesgeldzinsen bieten. Doch bei diesen Angeboten ist nicht die deutsche Anlagensicherung verantwortlich. Jeder Kunde muss für sich wissen, ob er dieses Risiko eingehen möchte. Beim Festgeld angelegt auf ein Jahr sind die Unterschiede gar nicht mal so groß verglichen mit den Filialbanken in Bremen und umzu. Da sticht dieses Mal die PSD Bank Nord mit ihren 2,5 Prozent Sparzinsen heraus – und das bei einer Mindesteinlage von 2500 Euro. Das alles ist auf alle Fälle mehr, als all die Geldinstitute den Einlagen auf Sparbüchern und Girokonten an Zinsen gewähren.