Obwohl es das Gesetz schon seit 2004 gibt, werden viele zu Beginn des Ruhestands noch böse überrascht, wenn sie einen Zahlungsbescheid ihrer Krankenkasse bekommen. Es geht meist um viele Tausend Euro, die bezahlt werden müssen.

Eine Direktversicherung ist eine Kapitallebens- oder Rentenversicherung, die der Arbeitgeber für seine Beschäftigten abschließt und für die er in der Regel ganz oder teilweise die Beiträge übernimmt. Am Ende der Laufzeit kann der Arbeitnehmer wählen, ob er sich die Ablaufleistung auf einen Schlag oder in Form einer lebenslangen Rente auszahlen lässt. Es gibt aber auch Direktversicherungen, bei denen die Beiträge komplett vom Arbeitnehmer bezahlt werden. Der Abschluss über den Arbeitnehmer macht dennoch Sinn, denn die Beiträge in die Versicherung sind bis zu einem bestimmten Betrag (3048 Euro für 2017) von der Steuer- und Sozialversicherungspflicht befreit.

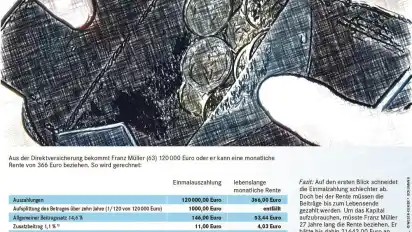

Im Gegenzug werden auf die Auszahlung rund 18 Prozent Kranken- und Pflegeversicherung fällig. Bei einer Auszahlung von 120 000 Euro wird die zusätzliche Altersvorsorge also um rund 22 000 Euro reduziert. Diese Regelung gilt seit 2004, und die Spielregeln wurden auch rückwirkend für schon früher abgeschlossene Verträge geändert. Das empört viele Rentner. „Erst wurden wir über den Arbeitgeber in solche Verträge gelockt und jetzt abkassiert“, sagt Reinhard Günther. „Denn ich habe alle Beiträge aus eigener Tasche gezahlt. Schon deshalb kann die Kapitalauszahlung nicht wie eine gewöhnliche Betriebsrente behandelt werden“, sagt Günther, der sich im Verband der Direktversicherungsgeschädigten engagiert. Mindestens 70 Prozent der Betroffenen wissen nicht, was auf sie zukommt, wenn die Auszahlung ansteht, schätzen Verbraucherschützer.

Vor 2004 wurde nur der halbe Krankenkassenbeitrag auf Renten fällig und einmalige Kapitalauszahlungen unterlagen überhaupt nicht der Beitragspflicht. Seit 1. Januar 2004 müssen alle gesetzlich krankenversicherten Bezieher von Betriebsrenten und anderen Versorgungsbezügen, wozu auch die Direktversicherung gezählt wird, den allgemeinen und nicht mehr den ermäßigten Beitragssatz entrichten. „Damit haben sich die Krankenversicherungsbeiträge der Rentner verdoppelt, denn sie müssen den Arbeitnehmer- wie den Arbeitgeberanteil übernehmen“, sagt Ursula Wens von der Verbraucherzentrale Hamburg. Betroffen sind auch einmalige Kapitalauszahlungen. Das ist die Folge der Gesundheitsreform von 2004, die von der rot-grünen Regierungskoalition verabschiedet wurde. Privatversicherte sind von der Regelung nicht betroffen.

Bei einer Rente wird der Beitragssatz auf die monatlichen Zahlungen erhoben. Er errechnet sich aus dem allgemeinen Beitragssatz von 14,6 Prozent, plus dem Zusatzbeitrag in Höhe von 1,1 Prozent (Durchschnittswert) und dem Beitragssatz für die Pflegeversicherung von 2,55 Prozent, zusammen also 18,25 Prozent. Von 366 Euro monatlicher Rente gehen 66,80 Euro an die Krankenkasse. Bei einer einmaligen Kapitalauszahlung wird die Summe auf 120 Monate umgelegt. Bei einer Auszahlung von 120 000 Euro aus einer Direktversicherung wird unterstellt, dass der Versicherte zehn Jahre lang jeden Monat 1000 Euro bekommt. Für diesen Zeitraum müssen monatlich 182,50 Euro an die Krankenkasse gezahlt werden. Doch das ist nur eine Momentaufnahme, denn die Beitragssätze werden in den nächsten Jahren steigen, erwarten Experten. „Die Streckung der Auszahlung auf zehn Jahre ist besonders perfide“, sagt Günther. „Denn üblicherweise werden Zahlungen zum Zeitpunkt der Fälligkeit beitragspflichtig. Die Rentner würden in diesem Fall aber von der Beitragsbemessungsgrenze profitieren, und zumindest ein Teil der Auszahlung bliebe beitragsfrei.“

Viele Betroffene haben gegen die Regelung geklagt, hatten aber meist keinen Erfolg. Besonders ärgerlich ist für viele Betroffene, dass die Regelung auch rückwirkend für vor 2004 abgeschlossene Verträge gilt. Doch das Bundesverfassungsgericht hat in mehreren Fällen entschieden, dass der Gesetzgeber Rechtspositionen zurücknehmen kann, wenn das im Interesse der Allgemeinheit erforderlich ist. Lediglich eine Ausnahme machten die Verfassungsrichter. Pflichtversicherte Rentner müssen auf Auszahlungen, die auf arbeitnehmerfinanzierten Beiträgen beruhen, keine Krankenversicherungsbeiträge zahlen, wenn sie selbst als Versicherungsnehmer in der Police stehen. Das hat das Bundesverfassungsgericht entschieden. Reinhard Günther hat zwar seine Beiträge selbst bezahlt, aber sein Name steht nicht im Versicherungsvertrag. „Pflichtversichert sind alle Rentner, die während der zweiten Hälfte ihres Erwerbslebens zu mehr als 90 Prozent in einer gesetzlichen Krankenkasse waren“, sagt Wens. Alle anderen sind freiwillig versichert. Diese Regelung hat nichts mit dem Verdienst über oder unter der Beitragsbemessungsgrenze während des Arbeitslebens zu tun.

Es gibt für die Betroffenen nur wenig Möglichkeiten, die Lage zu verbessern. Wer die Beiträge selbst bezahlt, sollte darauf achten, dass er auch im Versicherungsschein steht.